ℹ️ Rémunération dirigeant — évolutions 2025/2026

Management packages (art. 24 LFI 2026) : plafond 3× performance sous-jacent au-delà duquel requalification. Carried interest : PFU 31,4 % (12,8 % + 18,6 % PS — LFSS 2026). PER : suppression déduction après 70 ans. AGA : abattement 50 % plafonné à 300 000 €. Dividendes : PFU 31,4 % (hausse PS LFSS 2026), AV épargnée (18,6 (LFSS 2026) %).

Un revenu mal optimisé, ce sont des milliers d’euros perdus chaque année. Entre fiscalité, cotisations sociales, et stratégie patrimoniale, chaque choix impacte directement votre rémunération de dirigeant et votre avenir financier. Vous souhaitez mettre en place les meilleurs outils pour vous rémunérer sans surcharge fiscale tout en anticipant pour vos vieux jours ?

Dans cet article, découvrez avec Sapians, family office augmenté, comment structurer intelligemment votre rémunération pour optimiser vos revenus, renforcer votre protection sociale, et alléger la fiscalité globale de votre patrimoine personnel et professionnel.

Disclaimer : cet article a été rédigé sur la base de la loi de finances 2024 et sa projection 2025 et n’intègre pas d’éventuels changements législatifs.

L’avis Sapians : Optimiser sa rémunération en tant que dirigeant ne signifie pas contourner les règles fiscales ou sociales, mais tirer parti de différents leviers pour atteindre le juste équilibre entre plusieurs objectifs :

- Réduire le coût global de la rémunération pour l’entreprise.

- Augmenter son revenu net disponible.

- Préserver une couverture sociale suffisante en cas d’accident ou de maladie.

- Préparer sa retraite avec une stratégie permettant d’assurer le montant de sa future pension et de se constituer un capital complémentaire.

L’impact du mandat social sur la rémunération du dirigeant

Le choix de la structure juridique de l’entreprise détermine le statut du dirigeant : assimilé salarié en SA, SAS ou SASU, travailleur non salarié (TNS) dans une SARL dont il est gérant majoritaire ou en EURL. Qui dit statut distinct, dit son propre niveau de cotisations sociales, et donc des droits à la protection sociale et à la retraite différents.

Assimilé salarié : une couverture sociale renforcée

Le dirigeant assimilé salarié, affilié au régime général de la Sécurité sociale, bénéficie d’une protection sociale étendue

- Indemnités journalières majorées : En cas d’accident du travail ou de maladie professionnelle, il perçoit des indemnités plus élevées que le TNS. Pour profiter de ces droits à taux plein, il doit cependant déclarer un salaire annuel minimum de 24 116 € en 2025.

- Une meilleure retraite : Les pensions de retraite des assimilés salariés sont plus élevées que celles des TNS à revenu net équivalent.

Bien évidemment, ces avantages ont un coût. Les charges sociales sont plus importantes : de 34% à 63% selon le montant du salaire.

Taux de cotisations du dirigeant assimilé salarié

À noter : À la différence du salarié, le dirigeant assimilé salarié ne cotise pas à l’assurance chômage. Si une couverture chômage est souhaitée, elle doit être souscrite en complément, ce qui porte le taux de cotisation global à environ 80%.

Travailleur non salarié (TNS) : moins de charges, moins de protection sociale

Contrairement aux dirigeants assimilés salariés, les gérants majoritaires de SARL ou associés uniques d’EURL sont affiliés à la Sécurité sociale des indépendants (SSI). À rémunération nette égale, le coût d’un dirigeant TNS pour l’entreprise est nettement inférieur à celui d’un assimilé salarié. En effet, le taux de cotisations sociales des TNS est dégressif, variant de 43% à 20% selon le montant de la rémunération. Ce niveau de charge réduit implique toutefois un niveau de protection sociale moindre : les indemnités journalières en cas d’arrêt de travail et les pensions de retraite sont moins élevées que celles d’un assimilé salarié à revenu égal.

Taux de cotisations du dirigeant TNS (artisans et commerçants)

Il est donc souvent recommandé à un TNS de cotiser de son côté pour sa retraite. C’est à ce titre qu’a été créé historiquement le dispositif Madelin, aujourd’hui transformé en Plan d’Epargne Retraite (PER). Pour tout savoir sur cette retraite complémentaire pour les TNS, consultez notre article dédié.

Assimilé salarié vs TNS : exemples chiffrés

Exemple 1 : Budget de 100 000 € alloué par l’entreprise

→ Différence : Le dirigeant TNS perçoit 12.775 € de plus que l’assimilé salarié pour le même budget alloué.

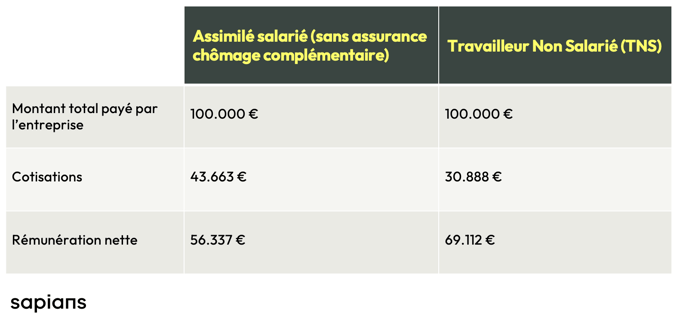

Exemple 2 : Rémunération nette de 100.000 € pour le dirigeant

Faisons maintenant la simulation du point de vue du dirigeant : quel serait le coût total pour l’entreprise si celui-ci souhaite percevoir une rémunération nette de 100 000 € ?

→ Différence : Le coût pour l’entreprise est supérieur de 34.939 € pour un assimilé salarié par rapport à un TNS.

Bon à savoir : L’Urssaf met à disposition un simulateur de revenus pour les dirigeants statut TNS et ceux assimilés salariés.

Les dividendes : un levier clé pour optimiser la rémunération du dirigeant

L’optimisation de la rémunération du chef d’entreprise passe souvent par un arbitrage entre salaire/rémunération et versement de dividendes. L’un des premiers enjeux est de définir l’équilibre optimal entre ces deux formes de rémunération. Le choix devra être guidé par plusieurs facteurs, tels que le statut du dirigeant (assimilé salarié ou TNS), les cotisations à la retraite, et les besoins en trésorerie de l'entreprise.

La fiscalité des dividendes

Le traitement fiscal et social des dividendes varie selon le statut du dirigeant :

- Assimilé salarié : Les dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% (12,8% d’impôt sur le revenu + 18,6 (LFSS 2026)% de prélèvements sociaux). Sur option, le contribuable peut opter pour le barème progressif de l’impôt sur le revenu. Il bénéficie alors d’un abattement de 40% et d’une CSG déductible à hauteur de 6,8%. Cette option ne sera toutefois avantageuse que pour les chefs d’entreprise ayant un taux marginal d’imposition de 0% ou 11%. Pour l’assimilé salarié, le versement de dividendes n’ouvre aucun droit aux prestations sociales.

- Travailleur non salarié : Les dividendes représentant moins de 10% du capital social, de la prime d’émission et du compte courant d’associé sont soumis à la même imposition que pour les assimilés salariés. Pour la fraction dépassant le seuil de 10%, les dividendes perçus sont soumis au prélèvement forfaitaire de 12,8% (ou sur option le barème progressif de l’IR) et aux cotisations sociales des TNS (20% à 43%, selon revenus). Les dividendes versés au-delà du seuil de 10% permettent de cotiser à la retraite et à la protection sociale.

Un exemple : Fiscalité des dividendes Assimilé salarié vs TNS

Comparons l’impact fiscal du versement de 50.000 € de dividendes pour le dirigeant sous statut assimilé salarié et celui travailleur non salarié. Supposons que le capital social, la prime d’émission et le compte-courant d’associé valent au total 250.000 €. Dans cet exemple, 25.000 € de dividendes se situent sous le seuil de 10% du capital, et 25.000 € au-dessus.

→ Différence : Le dirigeant assimilé salarié perçoit 2.965 € de plus que le TNS.

Attention, cet exemple n’est pas une martingale. Chaque situation est différente et le choix d’un statut de dirigeant dépendra de la proportion de dividendes qu’il souhaite se verser par rapport au capital social.

Conseil Sapians : Le compte courant d’associé est pris en compte dans le calcul des 10%. Alimenter ce compte permet d’augmenter le plafond de dividendes non soumis à cotisations. Pour la société, les intérêts versés sont déductibles du résultat fiscal. Du côté du dirigeant, les intérêts perçus sont soumis à la flat tax (30%).

Points de vigilance sur la rémunération par dividendes

Bien que cette stratégie permette d’augmenter substantiellement la rémunération nette perçue par le dirigeant, certains aspects essentiels sont à considérer :

1. Bien évaluer l’impact fiscal :

Un budget de 100.000 € alloué par l’entreprise à la rémunération du dirigeant ne correspond pas à 100.000 € de dividendes nets. Contrairement au salaire, les dividendes sont distribués après l'application de l’impôt sur les sociétés au taux de 25% (réduit à 15% pour les premiers 42.500 € de bénéfices). En revanche, la rémunération du dirigeant, soumise à charges sociales, vient directement diminuer le résultat imposable de l’entreprise, réduisant ainsi l’assiette de l’IS. Il faut donc veiller à intégrer l’impact de l’IS dans le calcul global pour bien évaluer les deux modes de rémunération. Dans certains cas, le gain financier offert par les dividendes n’est pas significatif comparé à la perte de droits sociaux.

2. Conséquences sur les droits à la retraite :

Sauf distribution supérieure à 10% du capital pour les TNS, les dividendes ne participent pas au calcul des droits à la retraite. Il est recommandé de percevoir par ailleurs une rémunération annuelle minimale de 600 SMIC horaires (soit 7.128 € en 2025) pour valider 4 trimestres de retraite.

3. La taxe PUMa :

Une rémunération inférieure à 20% du PASS (<9420 € en 2025) et des revenus du patrimoine supérieurs à 50% du PASS (>23.550 € en 2025) entraînent l’assujettissement à la cotisation Protection Universelle Maladie (PUMa). Autrement dit, si vous privilégiez la perception de dividendes au détriment des revenus d’activité au-delà des limites indiquées, vous serez davantage imposé. La taxe PUMa s’élève à 6,5% des revenus du capital, à partir de ½ PASS et jusqu’à un maximum de 8 PASS (soit entre 23 550 € et 376 800 € de revenus mobiliers).

4. Contraintes liées à la structure de l’entreprise :

Dans une société détenue par plusieurs associés, les dividendes doivent être distribués à tous, proportionnellement à leurs apports (sauf disposition statutaire contraire).

Le versement de dividendes doit par ailleurs être validé en assemblée générale. Si le dirigeant ne dispose pas de la majorité des votes, il pourrait voir sa stratégie de rémunération compromise.

5. Pas de défiscalisation possible à titre personnel

La perception de dividendes est généralement fiscalisée à la Flat Tax. Cet impôt est prélevé directement à la source et le dividende est versé net au chef d’entreprise. Il n’aura donc pas la possibilité de mettre en place des investissements de défiscalisation à titre personnel pour optimiser son impôt sur le revenu. A l’inverse, un chef d’entreprise qui perçoit un salaire aura la possibilité d’investir pour optimiser la fiscalité de son revenu (via un PER par exemple).

La holding comme levier d’optimisation de la rémunération du dirigeant

La holding est un outil multifacette en gestion patrimoniale. Elle présente de nombreux atouts en termes de gestion des revenus, des investissements, mais aussi sur le plan fiscal

Le régime mère-fille :

Lorsque la holding détient au moins 5% du capital d'une filiale, elle peut bénéficier du régime mère-fille qui permet une quasi-exonération d’IS sur les dividendes reçus :

- 95% des dividendes perçus par la holding sont exonérés d’impôt sur les sociétés.

- Les 5% restants sont réintégrés dans le résultat imposable de la holding en tant que frais et charges.

Ce dispositif évite la double imposition des dividendes (chez la filiale et la holding).

Facturer à sa Holding

La société Holding, si elle est animatrice, peut facturer la rémunération du dirigeant à la ou les société(s) d’exploitation. Les fonds remontent alors des sociétés d’exploitation vers la Holding qui rémunérera ensuite le dirigeant.

Ce mécanisme revêt un double avantage :

- cela permet de répartir le coût que le dirigeant a pu avoir pour chacune des sociétés (chaque société d’exploitation facture un montant différent à la Holding)

- cela permet de réduire le bénéfice de la société d’exploitation, souvent au taux plein de l’IS (25%) qui crée une charge de rémunération. Les fonds remonteront dans la Holding et augmenteront son bénéfice mais ce dernier sera souvent taxé au taux réduit de l’IS (15%).

L’optimisation des investissements :

La holding peut réinvestir les dividendes qu’elle reçoit de ses filiales dans de nouveaux projets ou placements, sans qu’ils ne transitent par le patrimoine personnel du dirigeant. Ainsi, vous pouvez continuer à développer votre patrimoine professionnel tout en différant votre imposition personnelle au moment où les revenus sont finalement distribués sous forme de dividendes (pas de frottement fiscal).

Optimisation de la répartition rémunération/dividendes :

Créer une holding sous forme de SAS/SASU pour détenir une société d’exploitation en SARL/EURL permet d'optimiser la fiscalité de votre rémunération. Voici comment :

-

La société d’exploitation (SARL/EURL) vous verse une rémunération. Vous relevez du statut TNS, et payez donc moins de charges sociales que sous statut assimilé salarié.

-

En tant que président de la holding, vous avez le statut assimilé salarié, mais vous ne payez aucunes cotisations sociales si vous ne percevez pas de salaire.

-

La holding (SAS/SASU) remonte les dividendes de sa filiale. Vous vous versez des dividendes via la holding, ce qui vous permet d’être imposé à la flat tax sans être limité au plafond des 10% du capital applicable aux TNS.

Cette stratégie offre une combinaison gagnante : des charges sociales réduites grâce au statut TNS pour la rémunération de gérance et une fiscalité optimisée sur les dividendes via la holding.

Exemple : Avec ou sans holding

- Cas 1 : Le dirigeant d’une SARL sous statut TNS se verse 50.000 € de dividendes. Le capital social, la prime d’émission et le compte-courant d’associé de la société valent au total 250.000 €. L’imposition des dividendes s’élève à 17.965 € (7.500 € pour la fraction de dividendes inférieure à 10% du capital, 10.465 € pour la fraction supérieur). Le montant net perçu est de 32.035 €.

- Cas 2 : Le dirigeant fait remonter 50.000 € de dividendes de sa SARL vers sa holding SAS. Avec le régime mère-fille, seulement 5% de ces dividendes sont taxés à l’IS au sein de la holding, soit une assiette taxable de 2.500 €. Si les bénéfices totaux de la holding sont inférieurs à 42.500 €, le taux d’IS est réduit à 15%. L’imposition de la remontée de dividendes s’élève donc à 375€ (15% de 2.500 €). Il reste 49.625 € à verser au dirigeant. La flat tax s’applique sur la totalité de ce montant, soit 14.888 € (30% de 49.625 €). Dans ce deuxième cas, le montant net perçu est de 34.737 € (+2.702 € que dans la première option).

Plus généralement, on peut choisir la forme sociale de la Holding, ce qui impliquera une forme de rémunération différente pour le dirigeant :

- Holding SARL : gérant TNS. La Holding versera une rémunération moins chargée donc plus importante pour le dirigeant.

- Holding SAS : gérant assimilé salarié. La Holding versera une rémunération moins importante car plus chargée mais lé gérant bénéficiera d’une meilleure protection sociale et retraite.

L’optimisation de la cession ou de la transmission :

La holding permet de réaliser une opération d’apport-cession. Cette stratégie consiste à apporter les titres de sa société à une holding avant de les céder au repreneur final. L’avantage ? Vous pouvez reporter l’imposition sur les plus-values réalisées au moment de la cession et disposer d’un capital immédiatement réinvestissable dans d’autres projets ou placements financiers. Pour plus de détails, nous vous invitons à consulter notre dossier complet sur l’apport-cession.

Une holding facilite également la transmission de parts sociales à ses héritiers, notamment lors de la mise en place d’un pacte Dutreil avec leverage buy-out. Plus d’informations : Transmission d’entreprise : 5 stratégies fiscales à connaître.

Optimiser la fiscalité du groupe de sociétés

En regroupant différentes activités sous une même holding, vous pouvez ajuster les flux financiers et optimiser les résultats imposables. La holding peut, par exemple, facturer des prestations de services à ses filiales. L’opération permet de réduire leur bénéfice imposable, les maintenant potentiellement sous le plafond du taux réduit d’IS à 15% (jusqu’à 42.500 € de bénéfices).

Réduire sa fiscalité et préparer sa retraite en tant que dirigeant avec le Plan Épargne Retraite (PER)

Accessible aussi bien aux dirigeants travailleurs non salariés qu’aux assimilés salariés, le PER conjugue épargne à long terme et avantages fiscaux immédiats.

Qu’est-ce que le PER ?

Le PER est un produit d’épargne qui permet d’obtenir un capital ou une rente à la retraite.

On distingue trois types de PER :

- Le PER individuel, accessible à tous et souscrit de manière individuelle, les versements sont libres ;

- Le PERE (plan d’épargne retraite entreprise) collectif, mis en place par l’entreprise. Disponible pour tous les salariés, les versements sont volontaires ;

- Le PERE obligatoire, semblable au PERE collectif, mais peut être réservé à une catégorie de salariés. Les versements de l’entreprise sont là obligatoires.

Les sommes investies dans un PER sont bloquées jusqu’à la retraite, sauf cas spécifiques (achat de résidence principale, décès, invalidité). À la retraite, le capital peut être débloqué de différentes manières :

- En capital : La part correspondant aux versements volontaires est imposée à l’IR, mais exempte de prélèvements sociaux. La part correspondant aux plus-values est imposée à la flat tax (30%).

- En rente viagère : Les rentes sont imposées à l’IR selon le régime des pensions de retraite, après un abattement de 10%. La quote-part de la rente correspondant aux versements volontaires est imposée aux prélèvements sociaux (18,6 (LFSS 2026)%) après abattement de 30% à 70% selon l’âge du bénéficiaire.

- En un mix des deux.

Pour en savoir plus : Le Plan Épargne Retraite, comment ça marche ?

Les avantages fiscaux du PER pour le dirigeant

Les versements effectués sur un PER sont déductibles du revenu imposable, de façon différente selon le statut du chef d’entreprise.

Chaque année, le dirigeant assimilé salarié peut déduire jusqu’à 10% de son salaire, dans la limite de 10% de 8 fois le PASS, ce qui équivaut à 37.680 € en 2025. Ce plafond est majoré des déductions non utilisées au cours des 3 années précédentes (montant indiqué sur l’avis d’imposition) et peut être mutualisé avec celui du conjoint.

Le dirigeant TNS, quant à lui, dispose de deux options pour déduire les versements sur son PER de son revenu imposable :

-

La déduction du revenu global : De la même manière que les assimilés salariés, il peut déduire jusqu’à 10% de ses revenus d’activité professionnelle dans la limite de 37.680 € et bénéficier du plafond non utilisé des 3 années précédentes.

-

Ou la déduction du revenu catégoriel (BIC, BNC, BA) : Cette option permet de bénéficier d’un plafond plus élevé, soit 10% du bénéfice imposable dans la limite de 8 PASS (= 376.800 €) + 15% du bénéfice imposable sur la fraction du bénéfice comprise entre 1 PASS et 8 PASS (bénéfice entre 47.100 € et 376.800 €). Le plafond maximum déductible en 2025 est ainsi de 87.135 €. En contrepartie, contrairement à la première option, le plafond non utilisé n’est pas reportable sur les années suivantes et celui du conjoint ne peut être ajouté au sien.

Pour en savoir plus : Le PER pour les TNS

Optimiser sa rémunération de dirigeant grâce à l’épargne salariale

L’épargne salariale est souvent perçue comme un avantage réservé aux employés, mais elle peut également profiter au dirigeant de petite et moyenne entreprise, et lui permettre d’augmenter sa rémunération tout en bénéficiant d’une fiscalité allégée.

Ce dispositif permet de redistribuer une partie de la performance de l’entreprise à ses salariés et au chef d’entreprise de moins de 250 salariés sous deux formes :

- L’intéressement, qui consiste à verser une prime en fonction de la performance de l’entreprise.

- La participation, qui correspond à une part des bénéfices générés par l’entreprise.

Les sommes attribuées peuvent être versées directement ou placées sur un plan d’épargne dédié (PEE, PERCO, etc.).

L’abondement est un dernier mécanisme qui offre à l’employeur la possibilité d’abonder le plan d’épargne salarial si le salarié décide de l’alimenter (jusqu’à 300%).

Du point de vue fiscal, l’avantage de l’épargne salariale est double : pour le bénéficiaire et pour l’entreprise.

Pour les salariés, les montants versés en complément de rémunération sur l’épargne salariale sont exonérés d’impôt sur le revenu au moment de leur déblocage (les plus-values générées restent cependant soumises aux prélèvements sociaux).

Les salariés peuvent également bénéficier d’une réduction d’impôt sur le revenu s’ils choisissent de mettre en place des versements volontaires sur le plan d’épargne retraite collectif (PERco).

L’entreprise, de son côté, est exonérée de cotisations sociales et, selon le nombre de salariés, elle peut être exonérée de forfait social (contribution sur les rémunérations non soumises aux cotisations sociales) ou le voir s’appliquer au taux maximal de 20%.

Quelle que soit la configuration, le coût est donc bien moins élevé que celui de la rémunération habituelle, les sommes versées demeurant par ailleurs déductibles du résultat de l’entreprise.

Attention car les montants qu’il est possible de verser en épargne salarial sont plafonnés. Il faudra aussi que l’entreprise compte au moins un salarié (pas de possibilité si un seul TNS). Attention aussi car en principe l’épargne salariale bénéficie à tous les salariés de la même manière, il est donc compliqué en pratique de l’utiliser pour avantager spécifiquement le dirigeant.

L’épargne salariale est souvent plébiscitée par des entreprises familiales au sein desquelles travaillent le couple de dirigeant. Ils peuvent ainsi profiter chaque année d’une rémunération peu fiscalisée et abonder chacun les plans d’épargne pour maximiser les avantages.

Pour en savoir plus : Comment optimiser sa rémunération avec l’épargne salariale ?

Les avantages en nature : un bon moyen d’optimiser sa rémunération de dirigeant ?

Au même titre qu’un salarié, le chef d’entreprise peut bénéficier d’avantages en nature : véhicule de fonction, ordinateur, téléphone portable, prise en charge de certaines dépenses, etc. Cette stratégie, attractive au premier abord, ne constitue pas, selon nous, le meilleur moyen d'optimiser sa rémunération.

D’abord, du côté du bénéficiaire, certains avantages en nature sont intégrés au revenu imposable et viennent donc augmenter sa base taxable. Pour l’entreprise, ces avantages sont soumis aux cotisations sociales, de la même façon que la rémunération du dirigeant (SSI pour les TNS, régime général pour les assimilés-salariés).

Enfin, soulignons que les avantages en nature sont surveillés de près par l’administration fiscale. Une mauvaise évaluation ou un avantage jugé sans lien significatif avec l’activité de l’entreprise peuvent entraîner un redressement fiscal, voire une procédure d’abus de biens sociaux. À manier avec précaution.

Optimiser sa rémunération de dirigeant est un exercice complexe, mais les outils à disposition sont nombreux et efficaces lorsqu’ils sont bien utilisés. La clé réside dans une approche personnalisée, qui prend en compte :

- La situation professionnelle (statut juridique de la société, nature des revenus).

- Les besoins personnels (niveau de vie, couverture sociale, préparation de la retraite).

- Les objectifs patrimoniaux (investissement, transmission, diversification).

La fiscalité évoluant régulièrement, les erreurs peuvent coûter cher, tant sur le plan financier que juridique. Chez Sapians, nos experts en gestion de patrimoine des chefs d’entreprise travaillent main dans la main avec un réseau d’experts-comptables et d’avocats fiscalistes expérimentés pour vous proposer des solutions sur mesure.

En resume

L'optimisation de la rémunération du dirigeant ne consiste pas a opposer mecanement salaire et dividendes. Elle suppose d'arbitrer entre rémunération immediate, protection sociale, retraite, prévoyance, fiscalité personnelle et capacité de distribution de la société.

Questions frequentes

Faut-il privilégier salaire ou dividendes ?

Il n'existe pas de réponse universelle : tout dépend du statut social du dirigeant, du besoin de revenus, de la protection recherchee et de la fiscalité globale.

Pourquoi la rémunération doit-elle etre pensee avec la prévoyance et la retraite ?

Parce qu'un schema très optimise fiscalement à court terme peut se reveler mauvais si la couverture sociale, la retraite ou la protection de la famille sont sous-dimensionnees.

Quels sont les pieges les plus frequents ?

Se focaliser sur l'économie d'impot immediate, ne pas raisonner en net après charges et oublier la cohérence avec la trésorerie de l'entreprise.

Commentaires

Une question, un retour d'expérience ? Réagissez à cet article — nos family-officers vous répondent.