À RETENIR : Une IPO transforme vos parts d’entreprise illiquides en actions cotées, avec à la clé une valorisation officielle et une liquidité nouvelle. Mais plusieurs contraintes s'imposent avant de pouvoir vendre.

Un mécanisme de lock-up peut interdir toute cession pendant 90 à 180 jours après l'introduction. Pendant cette période, vous êtes exposé à la volatilité du cours sans filet.

La fiscalité varie fortement selon le type d'instrument détenu (actions ordinaires, BSPCE, stock-options, AGA). Les fenêtres d'optimisation fiscale se situe généralement avant l'IPO, pas après. Une fois les titres cotés, certains leviers comme l'apport-cession sont fermés.

En 2026, l'agenda boursier est historique. SpaceX entre en Bourse, OpenAI et Anthropic s'y préparent. Trois entreprises parmi les mieux valorisées de la planète vont franchir le même cap en l'espace de quelques mois : passer du privé au coté.

Pour des millions d'actionnaires directs (fondateurs, salariés, investisseurs) cette transition est un moment décisif. Mais c'est aussi un signal fort pour l'ensemble des investisseurs : les méga-IPOs redessinent les indices boursiers, forcent les ETF à acheter des milliards de dollars de titres, et remettent en question les certitudes sur la performance post-introduction.

Cet article répond aux questions que tout actionnaire historique se pose face à une IPO : qu'est-ce que ça change concrètement ? Comment fonctionne le lock-up ? Quelle fiscalité s'applique ? Quand et comment vendre ? Mais il va plus loin : il décrypte ce que l'histoire des IPO enseigne sur la performance réelle dans les semaines et les années qui suivent l'introduction, et explique pourquoi une IPO comme celle de SpaceX crée un choc mécanique sur la gestion passive et les ETF que vous détenez peut-être déjà.

L'IPO SpaceX : pourquoi ce cas intéresse chaque actionnaire historique

SpaceX est, à bien des égards, un cas d'école. Fondée par Elon Musk en 2002, l'entreprise a longtemps refusé d'entrer en Bourse. Son fondateur considérait la cotation comme une contrainte : obligation de transparence trimestrielle, pression des actionnaires sur les décisions de long terme, risque de perte de contrôle.

Ce choix a maintenu ses actionnaires historiques, fonds de capital-risque comme Andreessen Horowitz, Sequoia Capital ou Founders Fund, dans une illiquidité durable, parfois pendant plus de dix ans.

En mai 2026, SpaceX a finalement déposé son prospectus auprès des autorités financières américaines. La cotation sur le Nasdaq est prévue pour le 12 juin 2026, sous le ticker SPCX. La valorisation visée se situe entre 1 750 et 2 000 milliards de dollars, ce qui en ferait l'une des plus grandes introductions en Bourse de l'histoire, devant Saudi Aramco (29 milliards de dollars levés en 2019). L'entreprise affiche 18,7 milliards de dollars de revenus en 2025, en hausse de 33 % sur un an, portée principalement par Starlink, son activité d'internet par satellite.

Ce cas illustre une tension fondamentale que tout actionnaire historique peut rencontrer : la valeur potentielle de votre participation est considérable, mais les conditions de sa réalisation (lock-up, volatilité, fiscalité, concentration) imposent une stratégie patrimoniale rigoureuse. Ce que SpaceX met en lumière de façon exceptionnelle, c'est la complexité des décisions à prendre lorsque la liquidité arrive enfin.

SpaceX en chiffres clés (juin 2026)

-

Valorisation visée : 1 750 à 2 000 milliards de dollars

-

Levée de fonds prévue : 50 à 75 milliards de dollars

-

Ticker : SPCX, Nasdaq

-

Revenus 2025 : 18,7 milliards de dollars (+33 % en un an)

-

Principaux investisseurs historiques : a16z, Sequoia, Founders Fund, DFJ Growth

-

Contrôle d'Elon Musk : 85,1 % des droits de vote

Qu'est-ce qu'une IPO change concrètement pour un actionnaire historique ?

Avant l'introduction, vos titres sont des parts privées : non cotées, illiquides, valorisées à dire d'expert ou selon les derniers tours de table. L'IPO transforme cette situation en profondeur. Vos parts deviennent des actions cotées sur un marché réglementé, avec un cours qui fluctue en temps réel et un mécanisme de valorisation dépendant de l’offre et la demande de titres. C'est une liquidité bienvenue, mais elle s'accompagne de plusieurs changements que beaucoup d'actionnaires sous-estiment.

Premier changement : la dilution. Si l'IPO inclut une émission d'actions nouvelles (ce qui est fréquent, les investisseurs préférant des entreprises en croissance), votre pourcentage du capital diminue mécaniquement. Votre valeur absolue peut progresser, mais votre poids dans la gouvernance se réduit.

Second changement : le pacte d'actionnaires pre-IPO, qui organisait vos droits (préemption, tag-along, drag-along, clauses anti-dilution), tombe en grande partie. Il est remplacé par le droit boursier, le règlement général de l'AMF, et les obligations de transparence qui s'imposent à toute société cotée.

Troisième changement : vous êtes désormais soumis aux règles sur les opérations d'initiés. En tant qu'actionnaire significatif ou dirigeant, vos fenêtres de cession sont encadrées, et toute transaction doit être déclarée.

Dans le cas de SpaceX, Elon Musk conservera le contrôle via un système d'actions à double classe lui conférant 85,1 % des droits de vote, malgré une participation en capital inférieure. Ce mécanisme, de plus en plus courant dans les grandes IPO technologiques, illustre que l'entrée en Bourse ne se traduit pas nécessairement par une redistribution du pouvoir décisionnel.

Qu'est-ce que le lock-up et pourquoi ne pouvez-vous pas vendre immédiatement ?

C'est la surprise la plus fréquente chez les actionnaires non préparés. Le lock-up est une clause contractuelle, négociée entre l'entreprise, ses actionnaires historiques et les banques introductrices, qui interdit toute cession d'actions pendant une période définie après l'IPO. L'objectif est de stabiliser le cours en évitant un afflux immédiat de titres sur le marché.La durée standard se situe entre 90 et 180 jours. Elle concerne principalement les fondateurs, les dirigeants, les salariés actionnaires et les investisseurs historiques. Pendant toute cette période, vous êtes exposé à la volatilité du cours sans pouvoir réagir : si le titre corrige de 30 % après l'introduction, vous ne pouvez pas vendre.

Ce que beaucoup ignorent également : la fin du lock-up est elle-même un moment de turbulence. Lorsque l'interdiction de cession expire, une partie des actionnaires historiques vend simultanément, créant une pression baissière structurelle sur le cours. Ce phénomène est documenté empiriquement et doit être anticipé dans votre calendrier de cession.

L'IPO SpaceX illustre une évolution récente : le lock-up échelonné.

Plutôt qu'une date de libération unique, SpaceX a mis en place plusieurs fenêtres de cession progressives. Les actionnaires les plus anciens pourront céder une première tranche dès la publication des résultats du deuxième trimestre 2026, soit quelques semaines après l'introduction.

D'autres devront attendre trois ou six mois. Elon Musk, quant à lui, s'est engagé à ne vendre aucune action pendant 366 jours. Au total, environ 7,8 milliards d'actions, soit plus de 60 % des titres en circulation, sont soumis à ces restrictions. SpaceX a également réservé 5 % des titres de l'IPO à certains salariés sélectionnés, exemptés de tout lock-up.

Ce type de structure échelonnée, également utilisé par Airbnb et Snowflake lors de leurs IPO respectives, vise à étaler la pression vendeuse dans le temps plutôt que de la concentrer sur une seule date.

Quelle est la volatilité d'une action dans les mois suivant son introduction en Bourse ?

La volatilité post-IPO est structurellement plus élevée que celle d'un titre établi. Plusieurs facteurs l'expliquent : flottant limité (faible proportion du capital en circulation libre), incertitude sur la capacité de l'entreprise à tenir ses promesses, et présence d'actionnaires spéculatifs attirés par la médiatisation de l'opération.

On observe généralement deux phases. La première est celle de l'euphorie du premier jour : en moyenne, les actions gagnent plusieurs points de pourcentage lors de leur première journée de cotation, portées par une demande excédentaire construite pendant le roadshow. La seconde est celle de la normalisation, parfois brutale : Uber, introduit à 42 dollars en mai 2019, a perdu plus de 50 % dans les mois suivants. Il a fallu attendre 2022 pour que le titre amorce une remontée durable. Reddit, introduit en 2024, a connu une trajectoire similaire avec une forte volatilité persistante dans les premiers mois de cotation.

Pour SpaceX, la situation présente des caractéristiques particulières qui amplifient ce risque. La valorisation d'introduction, entre 1 750 et 2 000 milliards de dollars, repose en grande partie sur des projections de croissance future de Starlink et sur les ambitions du programme Starship, dont le développement a déjà absorbé environ 15 milliards de dollars.

En parallèle, l'entreprise affichait une perte nette de 4,28 milliards de dollars au premier trimestre 2026. Ce profil, revenus en forte croissance mais pertes nettes importantes, est précisément celui qui génère le plus de volatilité post-introduction : toute déception sur les chiffres trimestriels ou toute remise en question des hypothèses de croissance peut provoquer des corrections brutales. À quoi s'ajoute un flottant initialement très limité, compte tenu du volume de titres soumis aux clauses de lock-up.

Pour l'actionnaire historique, cela signifie une chose : la valorisation affichée au moment de l'IPO n'est pas nécessairement celle que vous obtiendrez à la sortie du lock-up. Le risque de cession forcée à un cours défavorable est réel.

Ce que l'historique des IPO tech révèle sur la performance réelle

La conviction que l'IPO est une opportunité de gain rapide est largement répandue. Les données empiriques racontent une histoire plus nuancée.

Sur les vingt dernières années, les grandes introductions en Bourse technologiques présentent un profil commun : une surperformance au premier jour de cotation, suivie d'une dégradation progressive qui s'étale sur plusieurs trimestres. L'analyse de vingt IPOs majeures (Facebook, Alibaba, Snap, Spotify, Lyft, Pinterest, Uber, CrowdStrike, Datadog, Snowflake, Palantir, Airbnb, Roblox, Coinbase, Robinhood, Rivian, Arm Holdings, CoreWeave) dresse un tableau édifiant.

Sur la première semaine de cotation, la performance médiane est de +3 %. Sur le premier mois, elle reste positive à +2 %. Ces chiffres semblent encourageants. Mais à six mois, la médiane bascule à -9 %. À douze mois, elle stagne également à -9 %. Et sur le drawdown maximal observé lors de la première année, la médiane atteint -54 %.

Autrement dit : la moitié des grandes IPO tech enregistrent, à un moment ou un autre dans leur première année de cotation, une chute d'au moins 54 % par rapport à leur cours d'introduction. Des cas comme Robinhood (-90 % de drawdown), Rivian (-88 %) ou Lyft (-79 %) illustrent l'extrémité de ce spectre. Même des entreprises aujourd'hui solides comme Facebook (-54 %), Snowflake (-52 %) ou Airbnb (-39 %) ont traversé des corrections sévères dans leurs premiers mois.

La recherche académique de Jay R. Ritter, qui compile plus de 44 ans de données sur les IPOs américaines, confirme cette tendance : les entreprises qui perdent de l'argent au moment de leur introduction affichent certes des premières journées plus enthousiastes, mais leurs performances à trois ans restent souvent légèrement négatives.

Un autre enseignement capital : les actions tech introduites en Bourse sous-performent leur cours d'introduction de -12,7 % en moyenne trois ans plus tard. Si l'on prend le cours de clôture après le premier jour, la sous-performance atteint -24,9 %. Pour les actions non-tech, la sous-performance à trois ans est de -13,9 %.

L'essentiel de la surperformance d'une IPO se concentre donc sur le premier jour de cotation. Ce pic de demande initiale, alimenté par l'enthousiasme du roadshow, la rareté artificielle du flottant et la médiatisation, génère le gain. Ce gain profite avant tout aux institutionnels qui ont obtenu des allocations prioritaires, pas aux actionnaires historiques bloqués par leur lock-up. Pour ces derniers, la fenêtre de cession s'ouvre souvent lorsque l'euphorie initiale est déjà retombée.

Chez Sapians, nous intégrons systématiquement ces données historiques dans notre analyse patrimoniale. Face à une IPO, la question n'est pas "combien ça peut monter", mais "à quel cours puis-je réellement vendre, et dans quel délai ?" Si vous avez envie de structurer votre stratégie de sortie avant l'expiration de votre lock-up, prenez rendez-vous avec l'un de nos family-officers.

IPO et gestion passive : ce que SpaceX va déclencher dans vos ETF

Quand une méga-IPO entre en Bourse, elle ne fait pas que créer de la liquidité pour ses actionnaires. Elle reconfigure les indices boursiers mondiaux, force les ETF à rééquilibrer leurs portefeuilles, et génère des flux mécaniques qui peuvent atteindre plusieurs dizaines de milliards de dollars. C'est l'un des effets les moins discutés et pourtant l'un des plus concrets des grandes introductions en Bourse de 2026.

Comment les indices intègrent-ils une nouvelle société cotée ?

Les principaux fournisseurs d'indices (MSCI, Nasdaq, S&P et FTSE Russell) disposent chacun de leurs propres règles d'inclusion. Quand une entreprise est incluse, tous les fonds passifs et ETF qui répliquent cet indice doivent mécaniquement acheter ses actions, proportionnellement à son poids. Ce n'est pas un choix : c'est une obligation contractuelle.

Dans le cas de SpaceX, les enjeux sont inédits par leur ampleur. Avec une valorisation cible de 1 750 milliards de dollars, SpaceX entrerait directement parmi les dix plus grandes capitalisations mondiales.

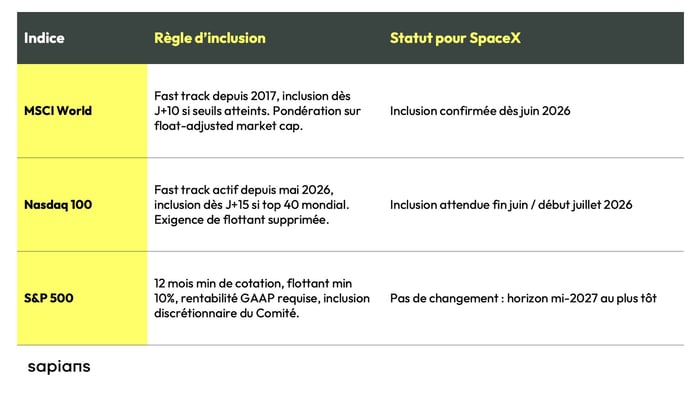

MSCI World : une inclusion rapide, un poids significatif

MSCI dispose depuis 2017 d'un "fast track" permettant l'inclusion d'une grande IPO dès la clôture du dixième jour de cotation, à condition que les seuils de taille soient atteints, ce qui est largement le cas pour SpaceX. En juin 2026, MSCI a confirmé l'application de cette procédure pour SPCX.

Avec un flottant estimé entre 2,86 % et 3,75 % du capital total, SpaceX représenterait environ 1,8 % du MSCI World, un rang estimé entre la 6e et la 10e position mondiale (comparable au poids de Meta ou de Broadcom dans l'indice aujourd'hui). Les ETF répliquant le MSCI World seront contraints d'absorber ces achats dans un délai très court.

Nasdaq-100 : le fast track activé en mai 2026

Le Nasdaq a révisé sa méthodologie en mai 2026. Depuis lors, toute société nouvellement cotée qui figure parmi les 40 premières capitalisations mondiales peut entrer dans le Nasdaq-100 dès le 15e jour de cotation, sans exigence de flottant minimum. Pour SpaceX, l'entrée dans le Nasdaq-100 est attendue fin juin ou début juillet 2026.

L'ETF QQQ sera contraint d'acheter environ 7 milliards de dollars de titres SPCX dans un délai très court. Combiné aux achats des fonds Russell 1000 et MSCI, le montant total des achats mécaniques est estimé entre 22 et 27 milliards de dollars. Cette demande forcée s'exercera sur un flottant extrêmement restreint : moins de 4 % du capital total, ce qui crée un déséquilibre offre/demande susceptible d'amplifier la volatilité du titre dans ses premières semaines.

S&P 500 : pas de changement de règles

Le S&P 500 a refusé d'adapter ses critères. Le 4 juin 2026, S&P a confirmé que SpaceX ne pourra pas intégrer l'indice avant au moins douze mois de cotation, et seulement si les critères de rentabilité GAAP sont satisfaits. L'horizon réaliste se situe autour de mi-2027. L'ETF SPY ne sera donc pas contraint d'acheter du SPCX dans l'immédiat.

Ce que cela signifie concrètement pour vos portefeuilles

Si vous détenez des ETF Nasdaq-100 (QQQ, Amundi Nasdaq-100, Lyxor Nasdaq…) ou des fonds répliquant le MSCI World, vous serez automatiquement exposé à SpaceX dès son inclusion dans ces indices. Vous n'avez aucun choix : c'est le mécanisme de la gestion passive.

Pour les actionnaires historiques de SpaceX, les achats forcés soutiennent le cours à court terme. Mais ils créent aussi une valorisation partiellement déconnectée des fondamentaux. Une fois les rééquilibrages terminés, la dynamique du titre reposera à nouveau sur sa capacité à générer de la croissance rentable.

Ce phénomène n'est pas propre à SpaceX. Lors de l'IPO d'Arm Holdings en 2023, l'inclusion dans le Nasdaq-100 avait provoqué une hausse marquée du titre en quelques semaines, suivie d'une consolidation. Les achats mécaniques créent une fenêtre de liquidité, pas une garantie de performance.

Faut-il vendre rapidement après la fin du lock-up ?

C'est la question stratégique centrale, et elle n'a pas de réponse universelle. Elle dépend de trois variables : votre niveau de concentration patrimoniale, votre conviction sur l'entreprise, et votre situation fiscale.

L'argument principal en faveur d'une cession rapide est la concentration du risque. Si vos parts représentent 80 % de votre patrimoine, continuer à les détenir après l'IPO revient à parier massivement sur un seul actif coté, soumis aux aléas du marché. La liquidité que vous offre l'IPO est précisément l'occasion de diversifier. La céder à un cours inférieur à celui de l'introduction reste souvent préférable à rester exposé pendant des années à une valeur volatile.

L'argument en faveur du maintien est double : la conviction sur la trajectoire de l'entreprise, et la fiscalité. Si vous bénéficiez d'un abattement lié à la durée de détention sur des titres acquis avant 2018, vendre rapidement peut être fiscalement défavorable.

La voie médiane, souvent recommandée pour nos clients chez Sapians, est la cession progressive, dite « au fil de l'eau » : vous cédez une fraction de votre position à intervalles réguliers après la fin du lock-up, en lissant le prix de revente et en réduisant le risque de calendrier. C'est aussi la stratégie qui vous permet de rester partiellement associé à la croissance future de l'entreprise, sans y concentrer l'essentiel de votre patrimoine.

Le biais d'attachement. Un dernier point souvent négligé : les actionnaires fondateurs ou dirigeants ont tendance à surestimer la valeur future de leur entreprise et à différer trop longtemps la cession. Ce biais comportemental, documenté en finance comportementale sous le nom d'endowment effect, conduit à conserver des positions concentrées bien au-delà de ce que justifie une analyse patrimoniale rationnelle.

Pour en savoir plus sur les biais comportementaux, écoutez notre podcast dédié au sujet.

Quelle fiscalité s'applique à la cession de vos actions post-IPO ?

La fiscalité applicable dépend avant tout du type d'instrument que vous détenez. En 2026, suite à la hausse des prélèvements sociaux décidée par la LFSS 2026, le prélèvement forfaitaire unique (PFU, dit « flat tax ») s'établit à 31,4 % (12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux), contre 30 % auparavant. L'option pour le barème progressif reste possible et peut être avantageuse si votre taux marginal d'imposition est inférieur à 30 %, ou si vous bénéficiez encore d'abattements pour durée de détention sur des titres acquis avant 2018.

Un levier important à connaître : les dirigeants qui partent à la retraite peuvent bénéficier d'un abattement fixe de 500 000 euros sur leur plus-value de cession (article 150-0 D ter du CGI, prorogé jusqu'au 31 décembre 2031 par la loi de finances 2025). Sur une plus-value de 800 000 euros, cet abattement peut réduire l'impôt dû de près de 157 000 euros. Il est cumulable avec une stratégie d'apport-cession, à condition d'être structuré en amont.

Attention : les salariés actionnaires de SpaceX résidant en France et détenant des stock-options ou des RSU (Restricted Stock Units, équivalent américain des AGA) sont dans une situation fiscale spécifique. Les RSU sont imposées comme des revenus d'activité en France au moment de leur acquisition, et la plus-value ultérieure à la cession relève du PFU. La planification fiscale pré-IPO est donc indispensable pour ce type de profil.

Pour le détail des règles applicables selon votre situation, nous vous recommandons de consulter la documentation fiscale officielle de la DGFiP et de vous faire accompagner par un conseiller spécialisé.

A noter que si vous déteniez vos parts dans une enveloppe fiscale comme le PEA, vous pourrez bénéficier de la fiscalité propre à cette enveloppe, très avantageuse.

Comment optimiser fiscalement avant que l'IPO soit effective ?

C'est le point le plus critique, et celui que beaucoup d'actionnaires découvrent trop tard : la fenêtre d'optimisation se ferme au moment de l'admission en cotation, pas après.

Le principal outil disponible est l'apport-cession (article 150-0 B ter du CGI). Il consiste à apporter vos titres à une holding que vous contrôlez, avant la cession. La plus-value constatée lors de l'apport est placée en report d'imposition : vous ne payez pas l'impôt immédiatement. La holding peut ensuite céder les titres et réinvestir le produit. Pour les opérations réalisées à compter du 21 février 2026, les conditions sont les suivantes : réinvestissement de 70 % du produit de cession dans des actifs éligibles (activités économiques, non placement financier pur), dans un délai de 36 mois, avec une obligation de conservation de 5 ans.

Point fondamental : une fois les titres cotés, vous ne pouvez plus réaliser un apport-cession dans les mêmes conditions. Les actions cotées ne constituent pas un réinvestissement éligible au maintien du report. Si vous envisagez cette stratégie, elle doit être structurée avant l'admission à la cotation, idéalement plusieurs mois en amont, pour éviter tout risque de requalification.

Pour en savoir plus sur ce mécanisme, Sapians a rédigé un guide complet sur l'apport-cession et les réinvestissements éligibles.

Comment réallouer son patrimoine après une cession post-IPO ?

Lorsque les liquidités sont disponibles, après la fin du lock-up et la cession de tout ou partie de votre position, vous vous retrouvez face à un défi patrimonial classique : un capital important, concentré en cash, sans stratégie définie. C'est le moment où les mauvaises décisions sont les plus fréquentes, par précipitation ou par inaction.

La première étape est d'évaluer votre situation globale : Quel est votre patrimoine total ? Quelle part le produit de cession représente-t-il ? Quels sont vos projets à court, moyen et long terme ? Cette cartographie est le préalable à toute décision d'allocation.

Chez Sapians, nous structurons systématiquement la réflexion autour de trois poches complémentaires :

- La poche sécurité et projets à court terme, liquide et sans risque, pour financer vos besoins dans les deux à trois prochaines années.

- La poche projets à moyen terme, investie dans des actifs peu risqués ou à rendement régulier (fonds euros, obligations, SCPI).

- La poche long terme, allouée à des actifs de croissance (private equity, actions diversifiées, investissements thématiques) dans une perspective de dix ans et plus.

Sur le plan des enveloppes fiscales, l'assurance-vie reste l'outil central pour les patrimoines significatifs : elle offre une fiscalité avantageuse après huit ans, une grande souplesse d'investissement, et des avantages successoraux importants. Le PEA peut compléter la stratégie sur la partie actions européennes. Pour les invesisseurs qui ont la capacité d’investir un montant conséquent, l’assurance-vie Luxembourgeoise permettra de bénéficier d’une qualité de gestion généralement supérieure aux contrats français.

Une IPO n'est pas une ligne d'arrivée patrimoniale. C'est un point de départ. La vraie question, celle que nous posons à chaque actionnaire historique qui entre en cession, est : qu'est-ce que vous voulez construire avec ces liquidités ?

Vous anticipez une IPO ou la fin d'un lock-up ? Construisons ensemble votre stratégie de réallocation ! Créez votre compte Sapians ou prenez rendez-vous avec un family-officer.

Questions fréquentes

Qu'est-ce qu'un lock-up lors d'une IPO ?

Le lock-up est une clause contractuelle qui interdit aux actionnaires historiques (fondateurs, dirigeants, salariés, investisseurs) de vendre leurs actions pendant une période définie après l'introduction en Bourse, généralement entre 90 et 180 jours. Son objectif est de stabiliser le cours en limitant l'offre de titres disponibles sur le marché dans les premiers mois.

Puis-je vendre mes actions dès le premier jour de cotation ?

Non, si vous êtes actionnaire historique soumis à une clause de lock-up. Vous devrez attendre l'expiration de cette période, dont la durée est précisée dans le prospectus d'introduction. Seuls les investisseurs qui ont souscrit dans le cadre de l'offre publique peuvent acheter et revendre librement dès le premier jour.

Quelle est la fiscalité applicable à la cession d'actions cotées en 2026 ?

En 2026, les plus-values de cession d'actions cotées sont soumises au prélèvement forfaitaire unique (PFU) au taux de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux, suite à la hausse de la CSG décidée par la LFSS 2026). Une option pour le barème progressif est possible si elle est plus favorable.

Le régime fiscal est-il différent pour les BSPCE et les stock-options ?

Oui. Les BSPCE et les stock-options font l'objet de régimes fiscaux spécifiques qui distinguent le gain d'acquisition (ou de levée) et la plus-value de cession. Le traitement exact dépend de la date d'attribution des instruments et de la durée de détention des titres. Une analyse au cas par cas est indispensable.

Peut-on faire un apport-cession après que l'entreprise est cotée en Bourse ?

Non. L'apport-cession (article 150-0 B ter du CGI) doit être réalisé avant l'admission des titres à la cotation. Une fois les actions cotées, les conditions du dispositif ne permettent généralement plus de placer la plus-value en report d'imposition dans les mêmes conditions. La structuration doit intervenir en amont, idéalement plusieurs mois avant l'IPO.

Qu'est-ce que la dilution lors d'une IPO et comment y faire face ?

La dilution désigne la réduction de votre pourcentage de détention lorsque l'IPO inclut une émission d'actions nouvelles. Plus le nombre total d'actions augmente, plus votre part relative diminue. Pour limiter son impact, certains pactes d'actionnaires pre-IPO incluent des clauses anti-dilution, mais celles-ci tombent généralement au moment de la cotation.

Faut-il vendre toutes ses actions dès la fin du lock-up ?

Non nécessairement. La stratégie dépend de votre niveau de concentration patrimoniale, de votre conviction sur l'entreprise et de votre situation fiscale. Une cession progressive, réalisée par tranches sur plusieurs mois, permet de lisser le prix de vente et de réduire le risque de calendrier, tout en restant partiellement associé à la croissance future.

Quand SpaceX sera-t-elle introduite en Bourse ?

SpaceX doit être admise à la cotation sur le Nasdaq sous le ticker SPCX autour du 12 juin 2026, selon les informations disponibles à la date de rédaction de cet article. La valorisation visée se situe entre 1 750 et 2 000 milliards de dollars, pour une levée de 50 à 75 milliards de dollars. Les actionnaires historiques sont soumis à des clauses de lock-up échelonnées allant de quelques semaines à un an selon leur profil. Elon Musk s'est engagé à ne vendre aucune action pendant 366 jours après la cotation.

Quelle est la structure de lock-up spécifique à l'IPO SpaceX ?

SpaceX a mis en place un lock-up échelonné. Certains actionnaires anciens peuvent céder une première tranche dès la publication des résultats du T2 2026. D'autres sont bloqués pour trois à six mois. Une troisième catégorie l'est jusqu'à la publication des résultats du trimestre clos au 30 juin 2027. Au total, plus de 60 % des titres en circulation (environ 7,8 milliards d'actions) sont soumis à ces restrictions. Par ailleurs, 5 % des titres de l'IPO ont été réservés à certains salariés et individus sélectionnés, exemptés de lock-up.

Commentaires

Une question, un retour d'expérience ? Réagissez à cet article — nos family-officers vous répondent.